フルリフォーム(全面リフォーム)にはいくらかかる?費用を抑える5つのコツ

フルリフォーム(全面リフォーム)は、大規模な修繕や改修を行うのが一般的です。水回りや床、クロス、内装・外装、屋根、さらには間取り変更と、リフォーム箇所が多岐にわたるため、コストが見えづらいという課題があります。リフォームプランの立案中、あれもこれもと工事箇所を追加し、予算オーバーに至る方も少なくありません。本記事では、フルリフォームで予算オーバーにならないためのポイントや、リフォーム費用を抑えるコツをお伝えします。

フルリフォーム(全面リフォーム)の坪単価と費用相場

フルリフォーム(全面リフォーム)の費用相場は、

・建物の改装・修繕をメインにしたリフォーム

・内外装を根本的に作り直すフルリフォーム

の、どちらかで大きく変動します。

一戸建てのフルリフォームの場合、リフォーム工事の坪単価の目安は約10~70万円前後/坪で、費用相場は約400~2,500万円です。

狭小住宅は工事費用が割高になりやすいので、注意が必要です。

マンションのフルリフォームの場合、坪単価の目安は約17~60万円/坪で、間取りにもよりますが約250~1,500万円のリフォーム費用が必要です。

5つの例で見る築年数ごとのフルリフォームの費用

リフォームの費用は、建物の築年数に左右されます。

築年数によってリフォーム工事の内容が変わるからです。

築年数ごとの費用相場を見てみましょう。

1.築年数5年の建物のリフォーム費用:約7~10万円

築年数5年以下の築浅物件のリフォームは、クリーニングや畳の表替えがメインです。

クリーニングのみで7万円~、表替えで約0.5万円/畳の料金が必要です。

2.築年数10年の建物のリフォーム費用:約10~150万円

築年数が10年経過すると、修繕ポイントがいくつか出てきます。

分譲マンションならクロスや温水洗浄便座の交換程度で済みますが、一戸建てなら外壁や屋根に痛みが生じます。

外壁塗装・屋根補修まで行うと、総額150万円~が必要です。

3.築年数15年の建物のリフォーム費用:約60~270万円

築年数が15年経った物件では、水回りの経年劣化が進んでいるため、洗面台・ユニットバス・給湯器の取り替えが必要な場合があります。

一戸建てのリフォームなら約160~270万円程度、マンションのリフォームでもおよそ60万~150万円ほどの費用が必要です。

4.築年数20年の建物のリフォーム費用:約150~380万円

築年数20年が経つと、大規模なリフォーム工事が必要な場合が多いでしょう。

キッチン本体(60万円~)やトイレ本体(10万円~)の交換、フローリングの修繕工事(約1万円~/㎡)がメインです。

マンションのリフォーム費用総額は約150万~270万円、外壁塗装や屋根補修が必要な一戸建てでは約270~380万円ほどかかります。

5.築年数25年の建物のリフォーム費用:約270~490万円

築年数25年以上の築古物件では、内外装の修繕・改装に加えて、建物の間取りを変更するケースがあります。

大規模な間取り変更を行う場合、マンションなら約270~340万円、一戸建てなら約390~490万円のリフォーム費用が必要です。

リフォーム箇所ごとの費用相場は?5つのポイントをチェック

続いて、リフォーム箇所ごとの費用相場を見てみましょう。

リフォーム箇所を5つに分け、リフォーム費用の目安や、費用が変動するポイントを解説します。

1.キッチンのリフォーム費用:約35~100万円

キッチンのリフォーム費用の目安は、工事のグレードによって約35~100万円まで変動します。

換気扇はプロペラ型、コンロはガスレンジでよければ、費用はあまりかかりません。

汚れにくくお手入れが簡単なレンジフードやグリル機能が充実したガスコンロ、専用の鍋が不要なIHクッキングヒーターを選択すると費用が増加します。

2.バス・トイレのリフォーム費用:約30~200万円

バスやトイレなどの水回りのリフォーム予算は、約30~200万円です。

ごく一般的な節水タンク型トイレ(約10万円~)や、ポピュラーなFRP浴槽の風呂場(約35万円~)なら、リフォーム費用は少額です。

タンクレスタイプやトルネード洗浄式のトイレ、浴室換気暖房乾燥機付きの風呂場に改装したい場合は、さらに予算が必要です。

3.床・クロスのリフォーム費用:約7,400~1万5,000円/㎡

床・クロスを交換する場合、約7,400~1万5,000円/㎡の予算が必要です。

交換費用は床やクロスの素材で変わります。

ごく一般的な無地のクロスなら約1,400円~/㎡で張り替えられますが、珪藻土などの自然素材を使うと約4,000円~/㎡まで相場が上がります。

床を交換する場合も、ワックス不要の表面加工された板材や、自然素材の無垢材などに張り替えれば、合板より予算が必要です。

4.間取り変更のリフォーム費用:約500万円~

クロスやフローリングの張替えだけでは実はあまり費用はかかりません。

間取り変更の工事費用のポイントは、壁の撤去や設置、キッチンやお風呂の入れ替え、電気・配管工事ががあるかです。

これらが含まれると、最低でも500万円~の費用が必要です。

5.外壁・屋根のリフォーム費用:約60~200万円

「 外壁・屋根 」リフォーム費用の相場は約60~200万円ですが、補修・張替えに使う素材によって変動します。耐久性、防水性、耐熱性、遮音性に優れた素材ほど費用が高額ですが、その代わりメンテナンスの頻度が下がるため、長期的にはコスト削減につながります。

フルリフォーム(全面リフォーム)にはその他費用が存在する

フルリフォームに必要なのは、リフォーム工事の費用だけではありません。

リフォーム費用以外にも

・仮住まいの賃料や引っ越し代

・トランクルームのレンタル費用

・工事請負契約の印紙代

などがあります。

上記3点の費用は忘れがちなため、前もって確認、用意をしておきましょう。

フルリフォーム中の住宅には住めないため、仮住まいへの引っ越しが必要です。仮住まいの賃料や引っ越し代のほか、一時的にトランクルームへ荷物を預ける場合は、さらにレンタル費用がかかります。

また、リフォーム工事業者と工事請負契約を結ぶ際は、契約書に印紙を貼付します。

請負代金が200~300万円以下なら500円、請負代金 300~500万円以下なら1,000円、請負代金500~1,000万円以下なら5,000円、請負代金1,000~5,000万円以下なら10,000円 の印紙税の支払いが必要です。

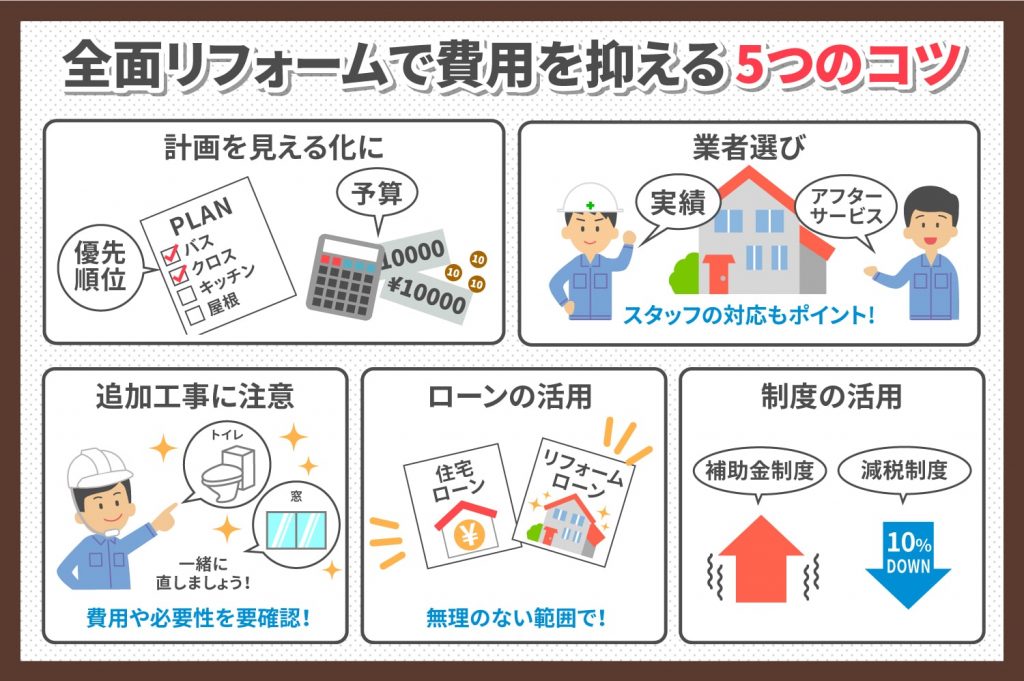

フルリフォーム(全面リフォーム)で費用を抑える5つのコツ

フルリフォームは費用総額が見えにくく、予算オーバーしやすいです。

ここでは、フルリフォームでなるべく費用を抑える5つのコツを解説します。

1.リフォーム計画を「見える化」する

フルリフォームでは、工事箇所が多岐にわたるため、全体の費用が見えづらくなります。

まずは改修・修繕が必要な箇所を洗い出し、リフォームの優先順位を付けましょう。

リフォーム計画を「見える化」すれば、あとから工事箇所が増えたり、コンセプトがぶれたりすることもありません。

リフォームの優先順位を決めておけば、建材や住宅設備を選ぶ際にも役立ちます。

カタログやショールームを利用すると、どうしても目移りします。

優先順位に応じてグレードやオプションを考えることで、予算を抑えながらも納得感のあるリフォームが可能です。

2.リフォーム実績とアフターサービスで業者を選ぶ

リフォームやリノベーションの会社には、地域密着型の「工務店」、全国的に知名度が高い「大手ハウスメーカー」、リフォームに特化した「リフォーム専門業者」とさまざまな種類があります。

業者選びで大切なのが、リフォームの実績が豊富かどうかのチェックです。

企業ホームページには、さまざまなリフォーム事例が掲載されており、費用やリフォーム箇所を調べられます。

まずはHPにアクセスし、予算やリフォームプランに合致した企業かどうか確認しましょう。

また、複数社に見積もりをとっている場合、見積書の中身だけでなく、スタッフの対応も判断ポイントです。

親身になって相談してくれるスタッフなら、コストダウンのアドバイスももらえます。

とくに分業制でなく、ひとりのスタッフがプランニング・見積もり・アフターケアまでワンストップで対応する企業なら、コスト削減のプランについても首尾一貫したアドバイスを期待できます。

3.口約束の追加工事には要注意

フルリフォームで要注意なキーワードは、「口約束」です。

リフォームは、工事がはじまってからではないと見えない部分があり、追加工事が必要になる場合があります。

工事中に「〇〇もついでに直しておきますね」と言われ、見積りも出さずに工事を始められた要注意です。その工事の費用や必要性をまず確認しましょう。

工事についてわからない点があれば、現場監督やスタッフに確認する姿勢が大切です。

必要な工事だったら、そのまま口頭で済ませるのではなく、必ず見積書に記載してもらいましょう。

4.住宅ローン・リフォームローンを賢く活用する

リフォーム費用の支払いに当てられるローンは、「住宅ローン」「リフォームローン」の2種類です。

住宅ローンは主にマイホーム購入のために利用されるローンですが、リフォームにも活用できます。

リフォームローンよりも借り入れできる金額が大きく、借入期間は最長35年までです。

金利も約0.6~2%と比較的低いですが、その代わり審査基準が厳しいという特徴があります。

また、住宅ローンの加入とセットで、団体信用生命保険(団信)への加入が必要です。

一方、リフォームローンはリフォーム・リノベーションの資金捻出を目的としたローンです。

借入金の上限は1,000万円と低めです。

その代わり、住宅ローンよりも審査基準が緩和されており、住宅ローンが通らない方でも利用できるケースがあります。

住宅ローンとリフォームローンの併用も可能です。

中長期的な返済シミュレーションを行ったうえで、無理のない範囲で利用しましょう。

5.リフォーム補助金制度や減税制度を活用する

リフォーム補助金制度や減税制度を利用すれば、リフォーム費用を賢く減らせます。

リフォーム補助金制度とは、工事目的が

①耐震改修

②断熱・省エネ

③介護・バリアフリー

のいずれかである場合、国や自治体から一定額の助成金を受け取れる仕組みです。

制度によっては、リフォーム補助金制度には期限が設けられており、かつ着工前の申請が必要なため、工事スケジュールの調整が必要です。

リフォーム減税制度は3つの税金が減税の対象

リフォーム減税制度を利用すれば、所得税・固定資産税・贈与税の3つの税金を減らせます。

たとえば、投資型減税制度を利用すれば、その年リフォームなら省エネリフォームで最大25万円、バリアフリーリフォームで最大20万円が控除できます。

さらに住宅ローン減税を利用すれば、所得税の減税も受けられます。

リフォームをした年度の固定資産税についても、固定資産税評価額の1/3から2/3を軽減できます。

工事内容が条件を満たせば、所得税の減税制度と併用可能です。

贈与税の減税制度は、リフォーム費用の援助として金銭を受け取った場合、非課税措置を受けられるものです。

工事費用が100万円を超え、工事目的が省エネや耐震、バリアフリーに当たる場合、減税対象になります。

費用を抑えた上で満足のいくリフォームをしよう

「リフォーム費用を抑える」とは、やせ我慢をするという意味ではありません。

予算の関係上、すべての箇所をリフォームするのが難しいケースがあります。

しかし、ポイントを抑えて賢くリフォームすれば、予算を抑えながら納得感のあるリフォームが可能です。

持ち家や分譲マンションにお住まいの場合、経年劣化やライフステージの変化に応じて、定期的なリフォームが必要です。

一度に全部工事するのではなく、そのときどきで必要なポイントに絞り、コンパクトにリフォームしましょう。

本記事で紹介した5つのコツをぜひ活用してください。

※リフォームやリノベーションの費用は施工する地域によって異なるため、

本記事で紹介した金額はあくまでも目安としてお考えください。